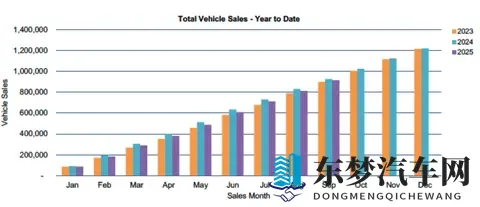

根据澳大利亚联邦汽车商会(FCAI)发布消息,2025年9月,澳大利亚新车销量为总销量为106,891辆,年内累计销量达938,959辆,同比增长0.3%。

按品牌分析

2025年9月,品牌竞争激烈,日本和韩国品牌仍占主导,但中国品牌(如BYD、GWM、Chery)销量暴增,推动整体市场复苏。中国品牌总销量20,958辆,同比增长66.9%,市场份额达19.6%,首次超越日本品牌(26,590辆)。电动化和混合动力车型是增长引擎,而传统内燃机品牌面临份额压缩。

• Toyota(丰田):销量18,318辆,市场份额17.1%,同比增长1.1%。作为市场领导者,Toyota依赖商用车和SUV的稳定需求,但增长放缓,反映出消费者转向EV的迹象。年累计销量领先,预计全年保持首位。

• Ford(福特):销量8,300辆,份额7.8%,同比持平。Ranger系列的商用车销量支撑其地位,但SUV如Everest销量下滑11.9%,显示竞争加剧。

• Kia(起亚):销量7,330辆,份额6.9%,同比下降4.2%。混合动力车型(如Sorento)表现稳健,但整体份额流失给中国EV品牌。

中国品牌

• BYD(比亚迪):销量5,084辆,份额4.8%,同比增长178.4%。Sealion 7等SUV型EV进入前十,受益于价格竞争力及供应链稳定。

• GWM(长城汽车):销量4,945辆,份额4.6%,+30.1%。Haval Jolion等入门SUV热销,针对年轻消费者。

按车型分析

车型销量反映出商用车(尤其是皮卡)和SUV的刚需主导,EV车型首次多款进入前十。皮卡销量占比高(HiLux+Ranger超9,900辆),但SUV增长更快(65,598辆,+13.2%)。中国和EV车型的渗透率上升,传统热销车型如RAV4面临挑战。

• 商用车主导:Toyota HiLux(5,047辆,+17%)和Ford Ranger(4,867辆,+8.5%)稳居前二,合计占总销量近10%,受益于建筑/农业需求。但Isuzu D-Max下降23.9%,显示竞争白热化。

• SUV多样化:Ford Everest(2,558辆,-11.9%)和Toyota RAV4(2,554辆,-50.7%)销量下滑,部分因库存调整和新款上市延迟。中国SUV如Chery Tiggo 4 Pro(2,048辆,新进入)和GWM Haval Jolion(1,881辆,+67.2%)快速上位,价格亲民(20,000-30,000澳元)吸引入门买家。BYD Sealion 7(1,887辆,新进入)作为中型EV SUV,销量亮眼。

• EV突破:Tesla Model Y(3,927辆,+162.1%)跃升第三,创单月纪录,推动EV份额至11.3%。Toyota Prado(1,885辆,基数低增长188,400%)虽为混合动力,但也体现高端SUV需求。

澳大利亚车市正处于转型关键期,消费者偏好从传统内燃机转向电动与混合动力,反映出环保意识与城市化生活的深度融合。SUV和商用车仍主导市场,满足澳洲广袤地形下的实用需求,但电动SUV的涌入正悄然重塑格局。中国品牌以价格亲民、迭代迅捷的EV车型强势切入,挑战日韩美系的既有霸权,加速市场本土化与多元化。传统巨头如Toyota和Ford虽凭借商用车稳固根基,却面临份额侵蚀,需加快电动化布局以应对供应链波动与政策补贴倾斜。

展望未来,澳洲车市将进一步电动化,EV渗透率有望在两年内翻番,中国制造商或成增长引擎,推动整体销量回暖。但地缘风险与充电基础设施瓶颈可能带来波动,品牌间竞争将更趋激烈。