2025年10月,《中国汽车报》汽车市值研究组继续对全球汽车类上市公司月度市值变化开展全面跟踪、梳理与比较分析。在2024年全年数据积累的基础上,研究组同步总结全球汽车类上市公司的年度市值表现,并预判2025年市值变化趋势,为读者提供更丰富、详实、客观、多元且多维度的市值变化数据分析。

2025年10月,全球汽车类上市公司的统计范围保持不变,涵盖国际及国内上市的主流整车企业、零部件企业、主要新创公司与国内汽车经销商集团,纳入统计的上市企业共计132家。

全球汽车类上市公司市值TOP20:

增长成“主旋律”

汽车市值研究组统计显示,2025年10月统计范围内的132家企业中,87家实现市值同比增长,占比接近66%;59家实现环比增长,占比接近45%。

从全球汽车类上市公司市值前20名排名来看,16家企业实现市值同比增长,10家实现环比增长。排位方面,3家企业较上月提升,其中通用汽车排位提升6位,现代汽车提升4位;7家企业排位下降,10家与上月持平。

细分领域来看,2025年10月受A股整体波动影响,国内主要传统整车及经销商上市公司市值随市场起伏,分化特征明显;国内汽车零部件市场在产业变革深化过程中呈现板块分化态势,头部企业凭借技术壁垒与市场优势,持续在资本市场领跑;纳入统计的26家跨国车企中,超半数10月市值实现环比增长,整体同比表现亦较为乐观;汽车新创公司领域,企业纷纷构筑“技术护城河”,正引发资本市场格局重塑。

国内主要传统整车及经销商上市公司市值:

指数冲高震荡回调,个股分化潜藏利好

10月,A股三大指数总体呈震荡调整格局。沪指全月累计上涨1.85%,一度站上4000点创十年新高,月末回调收报3954.79点;深证成指下跌1.14%,创业板指下跌1.56%。国内主要传统整车及经销商上市公司市值大多随市场起伏,分化态势显著。当月30家相关企业中,11家实现市值环比增长,占比约37%,与上月接近,但部分公司市值震幅较上月有所扩大。

龙头企业比亚迪10月末市值9189.22亿元,环比下降7.71%,同比增长7.73%。其10月发布的前三季度财报显示,第三季度营收1949.9亿元,净利润78.2亿元,环比增长23%;研发投入437.5亿元,同比增长31%;海外销量激增132%,全球新能源销冠地位稳固。前三季度,比亚迪全球累计销量达326万辆,同比增长18.64%,完成全年目标的70.87%。

稳居亚军的赛力斯10月末市值2534.82亿元,环比下降9.55%,同比上涨43.87%。前三季度财报显示,公司实现营业收入1105.34亿元,同比增长3.67%;归属于上市公司股东的净利润53.12亿元,同比增长31.56%。前三季度毛利率29.37%,第三季度提升至29.5%,位居行业前列;研发费用、销售费用分别为50.6亿元和159.9亿元,同比增幅均约15%。

上市一个多月的奇瑞汽车,10月超越吉利汽车跻身榜单前五,月末市值1721.71亿元,环比增长2.34%,是榜单前五中唯一实现环比增长的企业。2025年10月,奇瑞集团销售汽车28.1161万辆,同比增长3.3%,其中新能源汽车销售11.0346万辆,同比增长54.7%,首次单月新能源销量超11万辆;出口12.6434万辆,同比增长13%。奇瑞汽车股份有限公司10月销售26.3466万辆,同比增长2%;1-10月,奇瑞集团累计销售228.8929万辆,同比增长13%,创历史同期最佳业绩。

吉利汽车10月末市值1704.35亿元,环比下降5.84%,同比增长35.32%。10月,吉利汽车乘用车销量达30.7133万辆,同比增长35%,环比增长12%,再创历史月销新高;1-10月累计销量247.7万辆,同比增长44%,全年销量目标达成率83%。新能源板块表现强劲,10月销量17.7882万辆,同比增长64%,渗透率达58%;1-10月累计销量134.5万辆,同比大增106%。全球化布局持续推进,10月海外出口销量4.1568万辆,同比增长23%,其中新能源出口1.3626万辆,占出口总量的33%。

海马汽车10月表现突出,31日涨停收盘,收盘价6.6元,创2021年8月31日以来新高,月末市值108.55亿元,环比增长13.41%,领跑乘用车板块,同比增长24.29%,是板块内为数不多环比、同比均增长的车企。近期其氢能乘用车业务取得突破性进展,相关车型示范运营超80万公里并获生产资质,累计申请专利30件,技术优势引发市场关注;海外市场拓展成效显著,2025年上半年报显示境外销售占比达74.53%,出口营收同比增长6.17%。

商用车板块10月逆势上扬,多数企业实现市值环比、同比双增长。金龙汽车月末市值108.56亿元,环比增长33.63%,涨幅居国内主要传统整车及经销商上市公司前列,同比增长3.63%;前三季度营业收入163.29亿元,同比增长13.40%,归母净利润2.47亿元,同比增长223.71%,扣非归母净利润8378.39万元,同比增长159.25%。龙头企业宇通客车10月末市值715.77亿元,环比增长18.82%,涨幅仅次于金龙汽车,同比增长33.82%;前三季度实现营业收入263.66亿元,同比增长9.52%,归属于上市公司股东的净利润32.92亿元,同比增长35.38%;生产客车33874辆,同比增长6.1%,销售客车33556辆,同比增长7.05%。

汽车经销商板块10月进入回调波段,环比降幅多在10%至22%之间。其中和谐汽车表现亮眼,市值同比增长154.82%。当月,比亚迪以4000万美元(约合人民币2.85亿元)认购和谐汽车旗下海外新能源汽车业务平台iCar集团10%股份,成为其战略股东。

10月31日,中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”显示,2025年10月库存预警指数为52.6%,同比上升2.1个百分点,环比下降1.9个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所改善。展望11月,“双 11”购车季、广州车展新车上市潮、“两新”补贴延续等利好因素叠加,再加上新能源购置税免征倒计时触发的限时优惠加码,将拉动市场销量增长,相关个股有望在震荡中迎来升势。

国内部分汽车零部件公司市值:

稳健上行与波动下滑分化明显

10月,国内汽车零部件市场在产业变革深化中呈现板块分化态势,动力电池、汽车电子与智能网联、传统零部件等细分领域遵循自身发展逻辑,展现差异化发展特征。头部企业凭借技术壁垒与市场优势持续领跑,部分细分领域企业受资本市场波动等多重因素影响,市值出现环比下滑。

动力电池领域整体市场规模持续扩大,但10月受市场调整影响,市值有所回调,不过长期增长底色未改。板块内多数企业环比略有回调,宁德时代10月市值17739.58亿元,环比下降3.27%;亿纬锂能市值1701.86亿元,环比下降8.59%。同比维度来看,板块增长势能强劲,国轩高科同比增幅达102.21%,亿纬锂能、宁德时代同比分别增长71.33%、63.83%。在新能源汽车渗透率持续提升的背景下,技术迭代升级与海内外市场拓展成为板块核心支撑,头部企业凭借产能规模与研发优势,仍占据行业主导地位。

汽车电子与智能网联板块10月呈现结构性分化,技术实力成为企业市值分化的关键。禾赛科技同比增幅高达535.03%,成为板块最大亮点;亚太股份聚焦智能驾驶相关零部件研发,10月市值环比增长8.74%,同比增长74.42%。部分企业受市场竞争加剧与技术落地节奏影响,市值出现同比下滑。板块向高附加值领域集中的趋势愈发明显,智能驾驶、车联网等核心技术的商业化落地进度,直接决定企业市值表现。

传统零部件与综合板块10月在转型中凸显稳健特质,多数企业通过向新能源领域延伸、拓展智能化配套业务,有效对冲传统业务波动。宁波华翔同比增长159.19%,展现转型后增长活力;轮胎板块表现分化,青岛双星、风神股份环比分别增长20.69%、20.32%,板块整体抗风险能力稳步提升。福耀玻璃、华域汽车等龙头企业凭借全球化布局与稳定的供应链体系,市值保持稳健运行,彰显传统板块的坚实基础。

对零部件企业而言,技术研发深度、战略转型速度与市场响应能力,仍是穿越行业周期的核心竞争力。未来,随着新能源汽车与智能化产业持续推进,具备核心技术壁垒、能够快速适配市场变革的企业,将在板块分化中持续突围,实现市值与业绩的长期良性增长,推动行业整体向高质量发展迈进。

国际主流汽车公司市值:

超半数增长,财报成关键推手

10月跨国车企市值数据显示,纳入统计的26家跨国车企中,超半数实现环比增长,同比表现同样乐观,整体形势向好。

市值最高的车企仍是特斯拉,10月市值环比增长约10%,同比近乎翻番。业绩强劲、技术突破预期、分析师乐观评价等成为主要刺激因素。第三季度,特斯拉全球交付近50万辆新车,创下营收、自由现金流新纪录,储能业务部署量激增,成为新增长引擎;自动驾驶领域尤其是Robotaxi的进展引发市场关注,摩根士丹利分析师亚当・乔纳斯称特斯拉在自动驾驶方面处于关键节点,CEO马斯克提出有望年底前撤掉Robotaxi上的安全监控员,让市场对其技术突破充满期待。

除特斯拉外,通用汽车、福特、现代汽车、保时捷、起亚、沃尔沃汽车等车企也实现两位数环比增长,这与第三季度财报表现直接相关。通用汽车表面利润暴跌,但营收高于市场预期,中国市场扭亏为盈且上调全年业绩指引,引发股价盘中暴涨超16%,最终收涨14.86%;福特因第三季度财报超华尔街预期,股价大幅飙升;现代汽车业绩符合预期,且与英伟达达成芯片交易协议,叠加韩美贸易协议提振,股价上涨;保时捷虽出现季度巨额亏损,但首席财务官明确2025年为业绩“谷底”,且新任CEO即将上任,投资者信心得到提振;沃尔沃汽车资深掌门哈坎・塞缪尔森回归后,削减成本效果超预期,第三季度盈利能力超出市场预期,带动股价大涨。

市值下滑的企业中,除法拉利、塔塔汽车外,其他车企环比降幅不大。法拉利股价下跌主要因将2030年电动汽车销售占比目标从40%砍半至20%,且最新全年业绩指引偏向保守,低于市场预期,导致10月9日单日股价一度暴跌15%,创2015年10月上市以来最差交易日。

同比方面,排名靠前的多数主流车企均实现两位数增长。总体而言,跨国车企市值波动反映了汽车行业的深刻变革,在充满机遇与挑战的时代,唯有紧跟时代潮流、持续创新并适应市场变化的车企,才能在激烈竞争中立于不败之地,实现市值持续增长与企业长远发展。

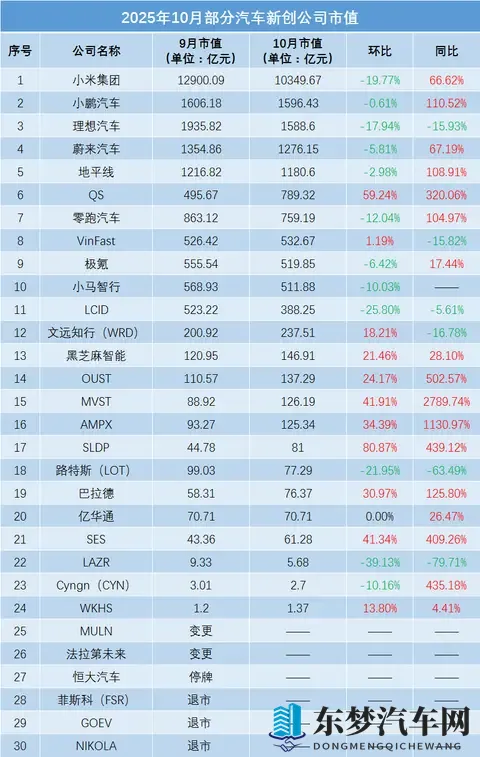

部分汽车新创公司市值:

“技术护城河”引发资本市场格局生变

小鹏汽车与理想汽车作为造车新势力代表,10月市值环比分别下降0.61%和17.94%,但同比增幅均超100%。短期小幅回调未掩盖过往成绩,尤其是小鹏汽车经内部反腐败、营销调整后,成效已逐步显现。

蔚来汽车市值环比下降5.81%,同比大幅增长67.19%,其换电模式与高端定位持续获得资本青睐。10月蔚来突破销量瓶颈,当月销量达40397辆,同比增长93%,环比增长16%,远超市场平均水平。

地平线作为智能驾驶解决方案提供商,10月市值环比下降2.98%,但上市初期表现稳健,技术壁垒与生态合作能力成为核心支撑。

能源存储解决方案公司QuantumScape(QS)在固态电池领域表现亮眼,10月市值环比激增59.24%,同比增幅达320.06%。近期固态电池市场频频传出技术重大突破消息,意味着该技术有望提前实现量产,QS市值大涨凸显资本市场对下一代电池技术的狂热追捧。

零跑汽车与极氪作为后起之秀,市值环比分别下降12.04%和6.42%,但同比增幅显著。零跑汽车凭借性价比策略打开市场,10月首次登顶新势力销量榜首,销量70289辆,环比增长5.45%,其C系列增程式车型精准切入15-20万元主流市场;极氪的高端电动化路线同样成效初显,新势力销量座次再度重构。

电动汽车新势力Lucid Group(LCID)市值环比大幅下降25.80%,量产交付滞后与成本压力导致市场信心受挫。

文远知行与黑芝麻智能作为自动驾驶与芯片领域代表,市值环比分别增长18.21%和21.46%,展现细分赛道技术驱动型企业的增长韧性。

固态电池、智能驾驶芯片、激光雷达等硬科技企业的强劲市值表现,印证了资本市场对“技术护城河”的重视。

岚图已于2025年10月2日向港交所递交上市申请,尚未获得最终批准及完成挂牌交易。岚图目前销量表现不俗,投资者将如何为其资产定价,值得期待。

汽车行业已进入“技术+生态+全球化”三维竞争阶段。头部企业需警惕技术迭代风险,腰部势力应聚焦细分市场形成特色标签,尾部品牌则面临生死抉择。对投资者而言,关注企业研发投入占比、专利储备量、海外收入占比等指标,或能更精准捕捉产业变革中的结构性机会。

附:2025年10月完整榜单

文:汽车市值研究组 编辑:齐萌 版式:李沛洋

给小编加个鸡腿!